Superendividamento: sinais, riscos e caminhos para recuperar o controle financeiro

O superendividamento pode prender uma pessoa em dívidas por anos e comprometer totalmente sua qualidade de vida. Neste artigo, você vai aprender a identificar os 6 principais sinais de perigo, entender como esse problema se forma e descobrir caminhos práticos para recuperar o controle da sua vida financeira antes que seja tarde demais.

YouInveste

12/20/20254 min read

Você Está Superendividado? (6 Sinais de Perigo)

Introdução

O acesso fácil ao crédito fez com que muitas pessoas passassem a viver no limite financeiro. Cartão de crédito, parcelamentos longos, empréstimos e contas recorrentes acabam criando uma falsa sensação de poder de compra, mas, com o tempo, transformam-se em um grande problema.

Este artigo foi inspirado no vídeo “VOCÊ ESTÁ SUPERENDIVIDADO? (6 Sinais de Perigo)”, do canal Primo Pobre, que explica de forma simples e direta como identificar quando as dívidas saíram do controle e o que pode ser feito para reverter essa situação.

⚠️ Aviso importante: este conteúdo tem caráter exclusivamente educacional e informativo. Não se trata de recomendação de compra, venda ou contratação de qualquer produto financeiro.

O que é superendividamento?

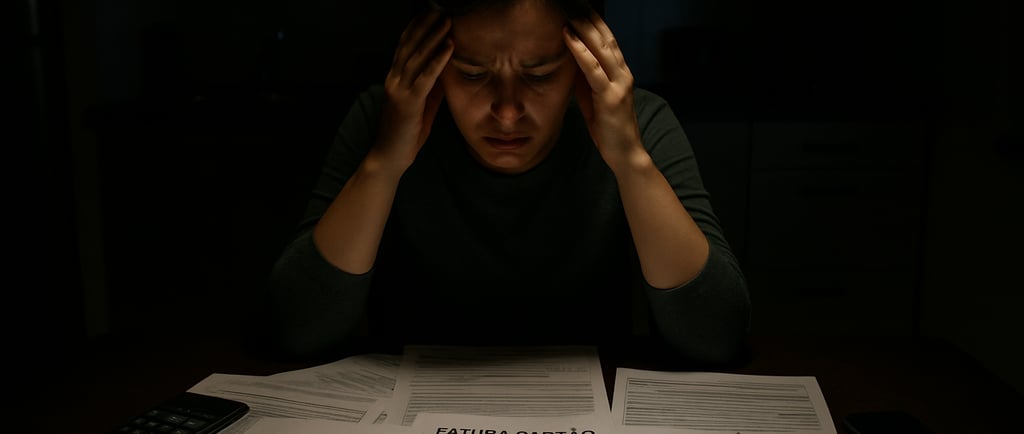

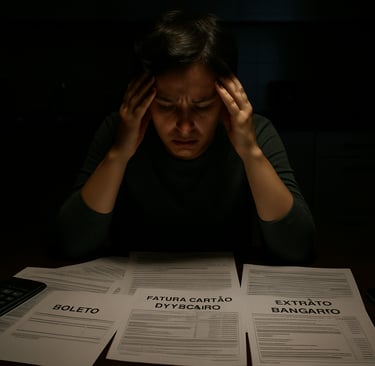

Uma pessoa é considerada superendividada quando não consegue pagar suas dívidas sem comprometer despesas básicas, como alimentação, moradia, transporte e saúde. Não é apenas ter dívidas — isso é comum —, mas sim depender constantemente de crédito para sobreviver.

Na prática, o superendividamento gera estresse, ansiedade, conflitos familiares e pode causar problemas sérios de saúde mental. Por isso, identificar os sinais o quanto antes é essencial.

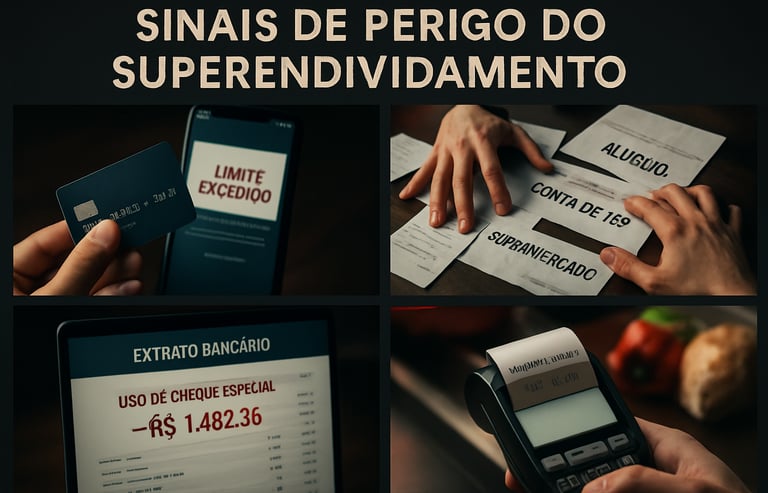

1. O dinheiro acaba antes do fim do mês

Um dos sinais mais claros de superendividamento é quando o salário não dura até o final do mês, mesmo sem gastos extraordinários. A pessoa passa a usar cartão de crédito ou empréstimos para pagar despesas básicas.

Esse comportamento cria um ciclo perigoso: o dinheiro acaba, a dívida aumenta, os juros crescem e o próximo mês começa ainda mais apertado.

2. A fatura do cartão de crédito está sempre alta

Quando o cartão deixa de ser uma ferramenta de conveniência e passa a funcionar como extensão do salário, o alerta deve acender. A fatura nunca zera, o pagamento mínimo vira regra e os juros rotativos começam a consumir grande parte da renda.

3. Salário comprometido com dívidas

Outro sinal grave é ter uma parcela significativa do salário comprometida antes mesmo de receber. Empréstimos consignados, financiamentos e parcelamentos reduzem drasticamente a renda disponível.

Quanto maior o comprometimento, menor a capacidade de lidar com imprevistos.

4. Escolher quais contas pagar

Quando a pessoa precisa escolher entre pagar contas básicas — como luz, aluguel ou cartão de crédito —, o superendividamento já está instalado.

Esse tipo de decisão não deveria fazer parte da rotina financeira e indica que a renda não é suficiente para sustentar o padrão de gastos.

5. Parcelar contas recorrentes

Parcelar supermercado, farmácia ou contas mensais é um sinal de alerta importante. Esses gastos fazem parte do dia a dia e deveriam ser pagos à vista.

Ao parcelar despesas recorrentes, o orçamento dos meses seguintes já nasce comprometido, dificultando qualquer recuperação.

6. Usar o limite como renda

Tratar o limite do cartão ou do cheque especial como se fosse parte do salário cria uma falsa sensação de segurança. Na prática, o limite é uma dívida futura, geralmente com juros muito altos.

Esse comportamento aprofunda ainda mais o problema financeiro.

Como sair do superendividamento

Sair do superendividamento exige disciplina e planejamento. O primeiro passo é reconhecer o problema e parar de criar novas dívidas. Em seguida, é fundamental listar todas as despesas, renegociar dívidas com juros altos e organizar um orçamento realista.

Sempre que possível, buscar educação financeira e fontes adicionais de renda também ajuda a acelerar a recuperação.

Minha Opinião Pessoal

Na minha visão, o superendividamento vai muito além de grandes dívidas ou decisões financeiras ruins pontuais. Muitas vezes, ele começa nos pequenos hábitos do dia a dia. Pode parecer clichê, mas aquele cafezinho comprado todos os dias no trabalho, quando somado ao final do mês, representa um valor considerável.

Posso usar um exemplo pessoal. Quando eu tinha 19 anos, comecei a ganhar um bom dinheiro, mas naquela idade eu ainda não tinha maturidade nem noção do que realmente era educação financeira. Todos os dias eu comprava um café e dois chocolates para acompanhar, além de outros gastos desnecessários que pareciam pequenos na hora, mas se acumulavam.

O que quero dizer é que existem vários fatores que podem levar uma pessoa ao nível de superendividamento. Nem sempre é um grande erro, mas sim a soma de escolhas feitas sem planejamento. Por isso, gastar de forma mais consciente e lembrar do esforço necessário para ganhar cada real pode fazer toda a diferença no longo prazo

Créditos ao vídeo que inspirou este artigo

Canal: Primo Pobre

Título do vídeo: VOCÊ ESTÁ SUPERENDIVIDADO? (6 Sinais de Perigo)

Plataforma: YouTube

Considerações finais

O superendividamento não acontece de uma vez. Ele é resultado de pequenas decisões repetidas ao longo do tempo. Reconhecer os sinais cedo pode evitar anos de sofrimento financeiro.

Com informação, planejamento e consciência no uso do crédito, é possível retomar o controle e construir uma vida financeira mais equilibrada e segura.

artigos recomendados para você.

1- O Futuro dos Juros no Brasil: Selic Alta, Política e Oportunidades para Investir

2- Como Funciona a Economia em 15 Minutos: Guia Simples Para Iniciantes